«Российская игровая индустрия активно развивается и все больше напоминает крупнейшие, давно сложившиеся западные рынки. Вместе с тем есть весьма ощутимый пробел в знаниях о рынке: сегодня в России мало комплексных, масштабных исследований, которые позволили бы молодым специалистам узнать об отрасли в целом, а признанным экспертам оценить собственное видение. Уверен, что исследование Mail.Ru Group поможет восполнить этот пробел, а полученные данные будут интересны и новичкам, и профессионалам», — прокомментировал Владимир Никольский, вице-президент игрового направления Mail.Ru Group.

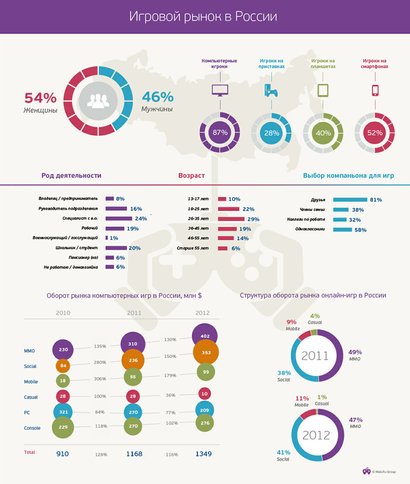

Исследование показало, что сегодня 87% интернет-аудитории России играет в игры чаще одного раза в месяц. Средний возраст геймера составил 33 года, преимущественно это специалисты с высшим образованием и студенты (44% всех игроков). Согласно полученным данным, 54% игроков — женщины. Однако социально-демографические портреты игроков показывают, что они выбирают разные игры в зависимости от пола: например, женщины чаще играют в браузерные игры, в то время как мужчины предпочитают клиентские.

Оборот российского игрового рынка в 2012 г. продолжил расти и достиг 1,3 млрд долл. США. Игровой рынок занимает все более прочное место среди других рынков развлечений в Росссии: за два года он продемонстрировал рост практически в 1,5 раза и по-прежнему обладает большим потенциалом развития.

Основной рост игрового рынка по-прежнему обеспечивается онлайн-сегментом (0,9 млрд долл. США). Его абсолютный объем вырос за два года в 2,4 раза, в то время как объем рынка оффлайн-игр сократился приблизительно на 12%. В результате таких изменений структура игрового рынка также стала выглядеть по-другому: доля онлайн-сегмента выросла с 54% в 2011 г. до 64% в 2012 г. (для сравнения: в 2010 г. доля онлайн-игр составляла в общем обороте рынка около 40%). Сегмент оффлайн-игр продемонстрировал падение в 2012 году и составил 485 млн долл. США.

Интересно, что структура онлайн-сегмента сильно изменилась: если в 2010 г. основная доля приходилась на ММО-игры (64%), то в 2012 году значительно — почти в три раза — выросла доля социальных игр, которая составила 41%. Вместе с тем MMO по-прежнему остается самым крупным сегментом — его объем составляет 402 млн долл. США. Этот сегмент отличает лояльность аудитории, которая готова тратить на внутриигровые платежи порядка 1100 руб. в месяц.

Стабильный рост и хорошую динамику показывают и мобильные игры — в 2012 году объем рынка составил 99 млн долл. США. Развитию способствовал рост рынка смартфонов и их проникновения. Кроме того, активно приходят в мобильный сегмент социальные игры и MMO-проекты. Если говорить о самых популярных платформах для мобильных игр, то, по данным выборочного исследования Mail.Ru Group, лидерство принадлежит Android, причем как на смартфонах, так и на планшетах (67% и 56% игроков соответственно). Вторая по популярности платформа — iOS: ей отдают предпочтение 23% игроков на смартфонах и 36% на планшетах.

В рамках исследования эксперты также оценили и развенчали самые популярные мифы об игроках, в частности, распространенное мнение о том, что «компьютерные игры “съедают” живое общение». Исследование показывает, что для большинства игроков игры являются средством общения: 45% игроков получают удовольствие от общения с другими игроками, 35% любят играть в компании друзей.